.png)

Depuis le 1er janvier 2026, la Loi de Financement de la Sécurité Sociale (LFSS) a instauré une modification structurelle de la fiscalité des revenus du capital en France. Le point central de cette réforme est l'augmentation de la Contribution Sociale Généralisée (CSG), qui passe de 9,2 % à 10,6 % pour une catégorie spécifique de revenus.

Cette hausse de 1,4 point entraîne une bifurcation du taux global des prélèvements sociaux. Alors que le taux historique de 17,2 % est maintenu pour certains placements, un nouveau plafond de 18,6 % s'applique désormais à une large gamme d'actifs financiers et immobiliers. Cette réforme modifie significativement le coût fiscal global de la détention et de la cession de nombreux actifs.

Structure et Calcul des Prélèvements Sociaux (PS)

La détermination du taux global des prélèvements sociaux repose sur l'agrégation de quatre composantes distinctes. La formule de calcul se définit comme suit :

PS = Cotisations Sociales + CSG + CRDS + Prélèvement de Solidarité

L'augmentation du taux global à 18,6 % est directement imputable à l'ajustement de la composante CSG, les autres éléments demeurant, selon les données, inchangés dans leur principe de calcul pour les revenus ciblés par la réforme.

Une Fiscalité à "Deux Vitesses" : Classification des Placements

La réforme introduit une distinction nette entre les actifs, créant deux régimes fiscaux basés sur la nature du placement.

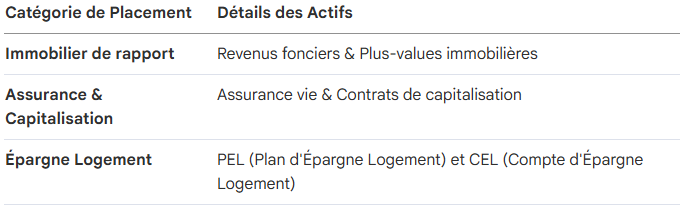

1. Maintien du Taux à 17,2 %

Certains revenus et plus-values conservent l'ancien taux de prélèvement. Cette catégorie concerne principalement l'immobilier traditionnel et l'épargne réglementée ou de long terme :

2. Application du Nouveau Taux à 18,6 %

Le nouveau plafond s'applique aux actifs mobiliers, aux revenus financiers et à certaines formes de location meublée. Cette hausse représente le nouveau cadre fiscal pour les investisseurs actifs et les nouveaux produits d'épargne retraite :

Synthèse des Impacts Clés

- Hausse ciblée de la CSG : Le passage de 9,2 % à 10,6 % (+1,4 %) est le moteur unique de l'augmentation du taux global.

- Plafond inédit : Le taux global de 18,6 % devient la nouvelle référence pour les placements financiers et les actifs numériques.

- Complexification de l'arbitrage : La nature de l'actif détermine désormais de manière plus marquée la pression fiscale sociale, avec un écart de 1,4 point entre les deux catégories de placements.

- Entrée en vigueur : Toutes les modifications sont effectives pour les revenus et plus-values réalisés à compter du 1er janvier 2026, conformément à la LFSS.